Sapporo Holdings sedang bergerak untuk menyusun semula perniagaannya di Amerika Syarikat. Langkah yang menggabungkan pemindahan sebahagian aset dan penyatuan tapak pengeluaran ini menunjukkan bentuk keputusan pengurusan moden yang melangkaui sekadar ‘penarikan diri’ atau ‘pengecilan’. Apa yang paling perlu diberi perhatian ialah mereka merangka pilihan ketiga yang bukan ‘keluar sepenuhnya’ mahupun ‘kekalkan status quo’. Ini boleh dianggap sebagai contoh praktikal ‘pengurusan boleh dikembalikan’ yang meminimumkan risiko sambil mengekalkan potensi masa depan.

Penyusunan Semula Perniagaan ‘Separa dan Boleh Balik’ yang Bukan Pilihan Binari

Perniagaan luar negara, terutamanya kemasukan ke pasaran berskala besar, adalah sesuatu yang diidamkan dan juga ditakuti oleh ramai pengurus perniagaan kecil dan sederhana. Jika berjaya, pertumbuhan besar boleh dijangka, tetapi sekali gagal, kos dan masa yang besar akan hilang, dan seringkali menggoyahkan pengurusan itu sendiri. Keputusan tradisional cenderung menjadi pilihan binari: ‘masuk atau tidak’, ‘keluar atau teruskan’.

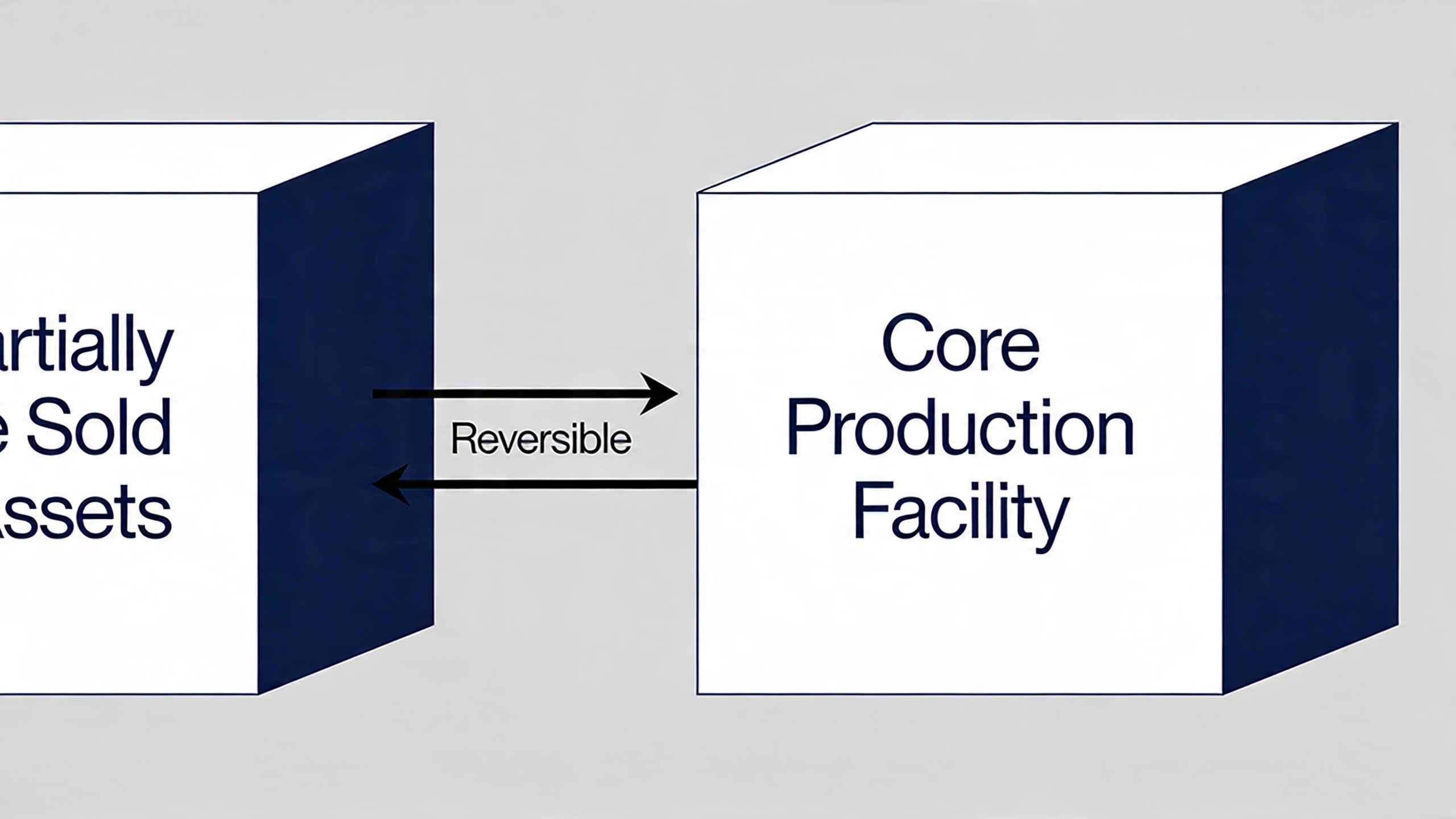

Namun, langkah Sapporo HD kali ini memecahkan skema mudah ini. Menurut laporan, syarikat itu sedang menjalankan penyusunan semula kompleks di perniagaan AS dengan memindahkan sebahagian aset sambil menyatukan pengeluaran di tapak tertentu. Ini bukan menangguhkan keputusan untuk ‘menjual’ atau ‘mempertahankan’ keseluruhan perniagaan. Sebaliknya, ia boleh ditafsirkan sebagai menguraikan elemen yang membentuk perniagaan (aset, fungsi pengeluaran, rangkaian jualan, dll.) dan membuat keputusan yang optimum dan berpotensi tinggi untuk dikembalikan bagi setiap satu.

Sebagai contoh, menjual aset bukan teras untuk mendapatkan tunai, sambil mengekalkan dan menyatukan kapasiti pengeluaran teras untuk meningkatkan kecekapan. Ini membolehkan kerugian sekiranya pasaran merosot dihadkan (menetapkan risiko penurunan melalui pelupusan aset). Pada masa yang sama, jika pasaran pulih atau peluang baharu muncul, pilihan untuk berkembang semula berdasarkan fungsi pengeluaran yang ditinggalkan masih ada (mengekalkan potensi peningkatan).

Fleksibiliti Keputusan yang Dihasilkan oleh ‘Penguraian Aset’

Inti pendekatan ini ialah tidak melihat ‘perniagaan’ sebagai satu blok monolitik. Apabila ramai pengurus berkata ‘perniagaan itu gagal’, di dalamnya terdapat pelbagai elemen seperti jualan, pengeluaran, logistik, jenama yang bercampur aduk. Tetapi adakah semuanya benar-benar gagal? Adakah tiada elemen yang bernilai dan boleh dimanfaatkan untuk masa depan?

Dari perspektif ‘pengurusan boleh dikembalikan’, perkara pertama yang perlu dilakukan apabila mempertimbangkan penarikan diri atau penyusunan semula ialah ‘menguraikan perniagaan’. Secara khusus, nilai berdasarkan elemen seperti berikut:

- Aset fizikal: Kilang, peralatan, hartanah. Boleh dijual? Boleh dialihkan untuk kegunaan lain?

- Aset manusia & pengetahuan: Pengetahuan, rangkaian, pasukan yang diperoleh di tempat. Boleh dipulangkan ke negara asal?

- Proses & fungsi: Keupayaan seperti pengeluaran, pembangunan, jualan. Bolehkah sebahagian dikecilkan/disatukan untuk kecekapan?

- Kontrak & hubungan hak: Kontrak ejen jualan, lesen, dll. Berapakah kos pembatalan?

Kes Sapporo HD menggabungkan keputusan pada lapisan berbeza iaitu ‘pelupusan sebahagian aset fizikal’ dan ‘penyatuan fungsi pengeluaran’ berdasarkan ‘penguraian’ ini. Pelupusan aset adalah keputusan yang agak tidak boleh dikembalikan, tetapi penyatuan fungsi pengeluaran secara teorinya boleh dipulihkan dan diagihkan semula bergantung pada keadaan. Dengan cara ini, dengan sengaja menggabungkan keputusan yang mempunyai tahap kebolehbalikan berbeza, mereka mereka bentuk keseimbangan risiko dan fleksibiliti secara keseluruhan.

Perkara Perlu Diperhatikan: Bagaimana Mengurus ‘Hubungan’ Selepas Penguraian

Apabila menguraikan perniagaan dan membuat keputusan berbeza, perkara yang paling perlu diberi perhatian ialah detik apabila ‘hubungan’ antara elemen hilang dan sukar untuk kembali. Contohnya, menutup kilang tertentu untuk menyatukan tapak pengeluaran dan melupuskan peralatan khususnya. Selepas itu, walaupun pasaran pulih, produk dengan kualiti sama tidak boleh dihasilkan tanpa peralatan itu. Inilah detik ‘tidak boleh kembali’.

Oleh itu, perkara penting yang perlu diperhatikan semasa melaksanakan penyusunan semula sedemikian adalah seperti berikut:

- Pemisahan kecekapan teras: Adakah aset yang dijual dan teknologi/pengetahuan teras yang perlu ditinggalkan untuk masa depan dapat dipisahkan dengan jelas?

- Pengekalan antara muka: Walaupun aset dijual, adakah reka bentuk mengekalkan titik sambungan (penyepaduan data, piawaian kualiti, dll.) dengan proses pengeluaran/jualan syarikat sendiri?

- Pencetus pengembangan semula: Adakah penanda aras (contoh: kadar pertumbuhan pasaran tertentu, kejayaan jualan percubaan produk baharu) yang perlu dicapai sebelum mengembangkan semula fungsi pengeluaran yang disatukan telah ditetapkan terlebih dahulu?

Dalam kes Sapporo HD, satu perkara yang perlu diperhatikan ialah sejauh mana ruang untuk pengembangan (tanah, kemungkinan penambahan peralatan) yang dimiliki oleh tapak penyatuan pengeluaran jika permintaan pulih pada masa depan.

Penyusunan Semula Perniagaan sebagai ‘Eksperimen Penarikan Diri’

Kita sering cenderung melihat penarikan diri atau penyusunan semula perniagaan sebagai ‘keputusan muktamad’. Namun, konsep ‘pengurusan boleh dikembalikan’ mencadangkan untuk merangkanya sebagai satu ‘eksperimen’. Eksperimen semestinya mempunyai hipotesis, kaedah pengesahan, dan cara untuk ‘mengembalikan’ atau ‘meneruskan ke arah lain’ sekiranya gagal.

Jika pendekatan Sapporo HD ditafsirkan dalam rangka kerja ini, ia boleh disusun seperti berikut:

Hipotesis: “Di pasaran AS, dengan menjual sebahagian aset dan menyatukan pengeluaran, kos tetap dapat dikurangkan dengan ketara sambil mengekalkan asas perniagaan teras. Ini akan meningkatkan keuntungan dan membolehkan perniagaan diteruskan sambil mengekalkan pilihan masa depan.”

Kaedah pengesahan (tempoh penilaian dan penanda aras): Contohnya, “Dalam tempoh 2 tahun, kos pengeluaran selepas penyatuan dikurangkan XX%, dan bahagian pasaran produk utama tertentu tidak jatuh di bawah YY%.” Aliran tunai daripada pelupusan aset juga merupakan penanda aras yang jelas.

Cara mengembalikan sekiranya gagal (reka bentuk kebolehbalikan): Ini yang paling penting. Jika masalah kualiti timbul selepas penyatuan pengeluaran atau kehilangan fleksibiliti menyebabkan kerugian peluang, bagaimana menanganinya? Contohnya, “Menyediakan tanah bersebelahan Kilang A yang disatukan dengan pilihan pajakan selama 2 tahun, dan boleh dikembangkan serta-merta jika perlu” atau “Menyimpan peralatan gantian untuk Talian B yang dijual sebagai sandaran di kilang domestik” – langkah konkrit ‘pengembalian’ sedemikian disediakan pada masa keputusan dibuat.

Reka bentuk sebagai ‘eksperimen’ ini juga mempunyai kesan menurunkan halangan psikologi. Dengan melihatnya bukan sebagai ‘kekalahan penarikan diri sepenuhnya’ tetapi sebagai ‘satu langkah untuk mencari struktur perniagaan optimum’, kedua-dua pengurusan dan kakitangan boleh berbincang dengan lebih objektif dan membina.

Cara Berfikir ‘Penguraian dan Penyusunan Semula’ yang Boleh Digunakan oleh PKS Mulai Esok

Anda mungkin merasakan contoh syarikat besar seperti Sapporo HD terlalu berbeza skala. Namun, cara berfikir ‘menguraikan perniagaan dan membuat keputusan dengan mempertimbangkan kebolehbalikan bagi setiap elemen’ boleh diaplikasikan kepada syarikat semua saiz.

Sebagai contoh, apabila menutup kedai runcit yang tidak menguntungkan, jangan selesaikan dengan perkataan ‘tutup’ sahaja, tetapi uraikan dan fikirkan:

- Aset fizikal (premis kedai): Tamatkan kontrak dan lepaskan sepenuhnya, atau tukar kepada kontrak jangka pendek dan simpan sebagai gudang?

- Aset manusia (pengurus/kakitangan kedai): Pecat semua, atau pindahkan bakat berpotensi ke cawangan lain atau tugas pejabat utama?

- Proses (pengetahuan jualan yang dibina di kedai itu): Adakah teknik promosi terhad kawasan boleh diaplikasikan di kawasan lain atau melalui EC?

- Senarai pelanggan: Adakah cara untuk menyerahkan kepada cawangan lain berhampiran, atau mungkin mengarahkan kepada pembelian dalam talian?

Dengan menguraikan sedemikian, bukannya ‘penutupan kedai = kehilangan segalanya’, tetapi jalan untuk ‘penarikan diri boleh dikembalikan’ yang mengekalkan kebolehbalikan dan potensi masa depan seperti “kontrak premis ditamatkan, tetapi bakat dan pengetahuan dimanfaatkan dalam bentuk lain, dan hubungan dengan pelanggan dikekalkan dalam talian” akan kelihatan.

Kunci untuk meningkatkan kebolehbalikan keputusan ialah mengelakkan pilihan ‘hentikan semua’ atau ‘teruskan semua’ sebanyak mungkin, dan sengaja mencipta pilihan pertengahan. Contoh Sapporo HD menunjukkan amalan tepat itu. Penarikan diri dari pasaran bukan semestinya keputusan hitam atau putih. Bagaimana mereka bentuk pilihan kelabu, dan membuka pintu untuk masa depan sedikit sahaja di dalamnya? Itulah kebijaksanaan ‘pengurusan boleh dikembalikan’ untuk mengharungi zaman ketidakpastian tinggi.

コメント